“人形机器人第一股”终于尘埃落定。

近日,深圳市优必选股份有限公司(以下简称“优必选”)已通过港交所聆讯、拟于港交所主板挂牌上市,正式成为“人形机器人第一股”。

事实上,成立至今,优必选一直不差钱,受到众多明星投资机构重金押注,已获得包括腾讯、启明创投、鼎晖投资、工商银行、居然之家等知名机构的投资,共计获得约超50亿元融资。IPO前,腾讯和启明创投持有优必选超5%的股份,为第一大和第二大机构投资方。

过去几年,人形机器人越发受到巨头的关注。去年,特斯拉推出了自己的首款人形机器Optimus,包括小米、亚马逊在内的大厂也纷纷发力人形机器人的研究。

波士顿咨询公司的调研数据显示,预计到2030年,全球机器人市场规模最高将达到2600亿美元,全球仿生机器人催生的专业服务机器人市场规模最高将接近1700亿美元。

不过,目前优必选还身处巨亏中。据其最新披露的招股书数据显示,2020-2022年及今年上半年,优必选收入分别实现营收7.40亿、8.17亿、10.08亿和2.61亿元;期内亏损分别为7.07亿、9.18亿、9.87亿、5.48亿元,三年半累计亏损约31.60亿元。

即便有AI的春风加持,优必选的故事仍不好写。

机器人的钱不好赚

具体拆分来看,优必选有三大业务部分,分别由企业级智能服务机器人及智能服务机器人解决方案、消费级机器人及其他硬件设备、其他组成。

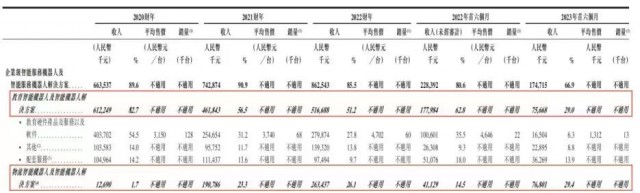

其中,教育、物流和其他行业定制下的企业级智能服务机器人及解决方案是优必选主要营收来源,2020-2022年,该业务对其总营收的贡献占比分别为89.6%、90.9%和85.5%。

细分赛道来看,教育智能机器人及解决方案一直是提振优必选业绩增长的主力军,但近三年来该业务收入占比却呈现下降之势,已从2020年的82.7%高位逐年下降至2023年上半年的29%。与之相反的是,物流机器人及解决方案对总收入贡献能力在持续提升,收入占比已从同期的1.7%升至如今的29.4%。

可见,教育及物流行业给优必选贡献了绝对的业绩增量,也是其一直以来重点锚定的行业方向。

不过这两部分的钱并不好赚。

根据弗若斯特沙利文的资料,于2022年,优必选在中国智能服务机器人及智能服务机器人解决方案产业排名第三(按收入计),市场份额为2.8%;且于2022年,公司为中国第一大教育智能机器人及智能机器人解决方案供应商(按收入计),市场份额为22.5%。

一方面,尽管优必选在机器人赛道拥有很高的市场份额,但进一步深究后我们发现,这种优势其实是建立在大客户“输血”帮扶之上。根据招股书显示,2020-2023前六个月优必选来自前五大客户收入分别为4.93亿元、4.27亿元、7.21亿元和1.16亿元,营收占比分别为66.5%、52.2%、71.5%与44.5%。不难发现,除今年上半年以外,优必选来自前五大客户的收入均占据整体收入的一半以上。

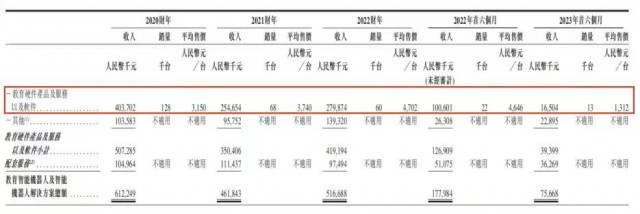

另一方面,教育智能机器人产品存在的使用周期较长的问题。招股书数据显示,其核心教育智能机器人销量已从2020年的12.8万台骤降至2022年末的2.2万台,今年上半年也仅售出了1.3万台。与此同时,优必选核心业务的毛利率也大幅下滑,已从2022年上半年的49%减少至2023年上半年的35.2%。

AI的风口

马斯克早在2021年就曾公开表示,从本质上讲,在未来机器人执行体力工作将成为一种选择。它对经济具有深远的影响,未来每个人都会拥有一个人形机器人,这个市场将会是百亿美元级别。

业内人士也分析指出,人形机器人在需要识别环境,再完成搬运、清理等基本模式操作下,与无人驾驶底层技术上十分类似,一旦汽车公司能以机器人为测试主体,更广范围地收集更复杂的路况信息,极大程度上会反哺智能汽车主业,尤其对资深的自动驾驶技术来说,显然具有重大的促进作用。

不只是车企,许多互联网大厂也选择躬身入局,比如小米。小米研发的仿生机器人CyberDog“铁蛋”,2021年8月份正式对外发布时,雷军就曾表示,四足机器人拥有极为深厚商用化应用前景,可以用在灾区搜救、医疗救助、客厅陪伴等领域。而且更重要的是,“铁蛋”很重要的卖点,就是搭载小爱同学,可以与小米生态链互联互通,控制家中的各种智能设备。

今年,在AI技术的催化下,人形机器人赛道迎来重大进展。特斯拉在第一代Optimus“擎天柱”人形机器人面世后的九个月内,近日又展示了最新版本的擎天柱机器人Optimus二代。在一段新发布的视频中,第二代人形机器人看起来比上一代具有更大的灵活性——包括更优雅的行走姿势以及自由度更大的双手,甚至可以用它来完成煮鸡蛋等精细活。

今年10月英伟达发布的AI系统Eureka,通过将大语言模型(LLM)与机器人训练结合,使机器人平均训练效率提升超过50%。华西证券认为,具身智能是通往AGI的一条可行路径,Optimus的传感器越来越完善,拟人程度也明显提升,理论上当前已经可以开始训练多模态机器人大模型。

也正是基于此,优必选借助新兴AI技术力量,让人形机器人产品更加“聪明”。11月初,其持有一定股份的北京人形机器人创新中心有限公司正式成立,拟开展通用人形机器人本体原型、人形机器人通用大模型等5大重点任务攻关,借以AI大模型来提升人形机器人在实际应用场景下的自主决策能力。

不过,当前人形机器人的贡献的营收还很小。招股书显示,优必选的人形机器人产品Walker系列及其他收入2020年为230.1万元,占总收入比例仅为0.3%;2023上半年提升至724.3万元,占总收入的2.8%。

等待优必选翻越的“两座大山”

不可否认,众多品牌在短时间内不约而同地入局机器人赛道,似乎与行业的趋势有一定关系,也在一定程度上加速推动了商业机器人的落地。

从短期看,机器人开拓并巩固了教育、工业制造乃至家庭商业场景,同时也将机器人的落地扩展到一些视障听障群体帮扶完成的特殊场景;从长期看,则让很多普通人体验了机器人技术服务,认识到其商业化价值有前景。

当然了,要实现这样的前提必须是,机器人可以飞入“千家万户”。但现阶段,机器人还有两道门槛需要跨过。

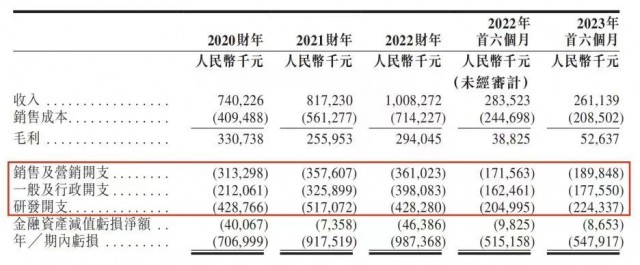

首先是成本问题,以优必选为例,数据显示,2020-2023年上半年,优必选的销售及营销开支分别为3.13亿元、3.58亿元、3.61亿元与1.9亿元,销售费用率明显增加,分别为42.3%、43.82%、35.81%及72.8%;一般及行政开支分别为2.12亿元、3.26亿元、3.98亿元与1.78亿元,占总收入的百分比分别为28.65%、39.9%、39.48%和68.2%;研发开支则分别为4.29亿元、5.17亿元、4.28亿元与2.24亿元,研发费用率分别为57.97%、63.28%、42.46%及85.82%。

优必选营收规模的增加已经完全无法覆盖其期间费用的大幅增长,特别是在2023年上半年,优必选以上三项费用所占营收的比重总计已经高达226.82%,期间费用的大幅增加也是导致优必选深陷亏损,至今未盈利的直接原因。

招股书也提及到了这一风险,“倘若,优必选无法产生足够的收入及管理其开支,则公司未来可能会继续蒙受重大损失,且可能无法实现或继续维持盈利能力。”

另外一个让很多人忽视的隐性成本是,机器人理想的运营方式是,将其卖给客户后,运营环节就不再参与了,但现实是,目前所有的商业化机器人项目都有运维工程师全程参与,时刻准备解决运营过程中随时出现的技术问题。

成本之外,高昂的价格是机器人大规模普及的另外一个核心障碍。

近些年来,随着优必选持续推出新品,以及旗下机器人产品迭代升级,直接促使产品售价不断增长。以教育机器人为例,其平均售价由2020年的3150元/台增至2021年的3740元/台,并于2022年进一步增至4700元/台。其中,人形Yanshee偃师机器人平均售价更是由2020年的11790元/台增至2022年的15950元/台。

诚然,这也是整个机器人赛道品牌商们面临的共性难题。比如,2021年小米开发的仿生机器人CyberDog“铁蛋”,当时售价9999元,并且限制购买。今年8月份正式升级为“铁蛋2代”,具备手势互动、语音控制、人脸识别、AIoT联动、融合跟随避障等功能,定价高达12999元。

总而言之,从优必选目前整体发展趋势来看,其人形机器人商业模型已经初步形成,技术也能够满足部分场景的需求,只是在商业化大规模落地与成本把控上还需继续打磨。如今乘着上市东风,将有助于优必选获得更多资金支持,从而进一步反哺于业务创新研发,赋能人形机器人加速落地。上市并非终点,而是全新的起点,我们也期待优必选能克服这些缺点,翻越众多大山,迎来新的局面。

[免责声明]如需转载请注明原创来源;本站部分文章和图片来源网络编辑,如存在版权问题请发送邮件至398879136@qq.com,我们会在3个工作日内处理。非原创标注的文章,观点仅代表作者本人,不代表轻创立场。

轻创CRM智能客户管理系统是一款全面而高效的客户关系管理工具,专门设计用于帮助企业更好地管理他们的客户资源和业务关系。该系统结合了强大的客户关系管理功能与先进的智能化技术,旨在提升客户满意度和忠诚度,从而实现更高的业务效益。