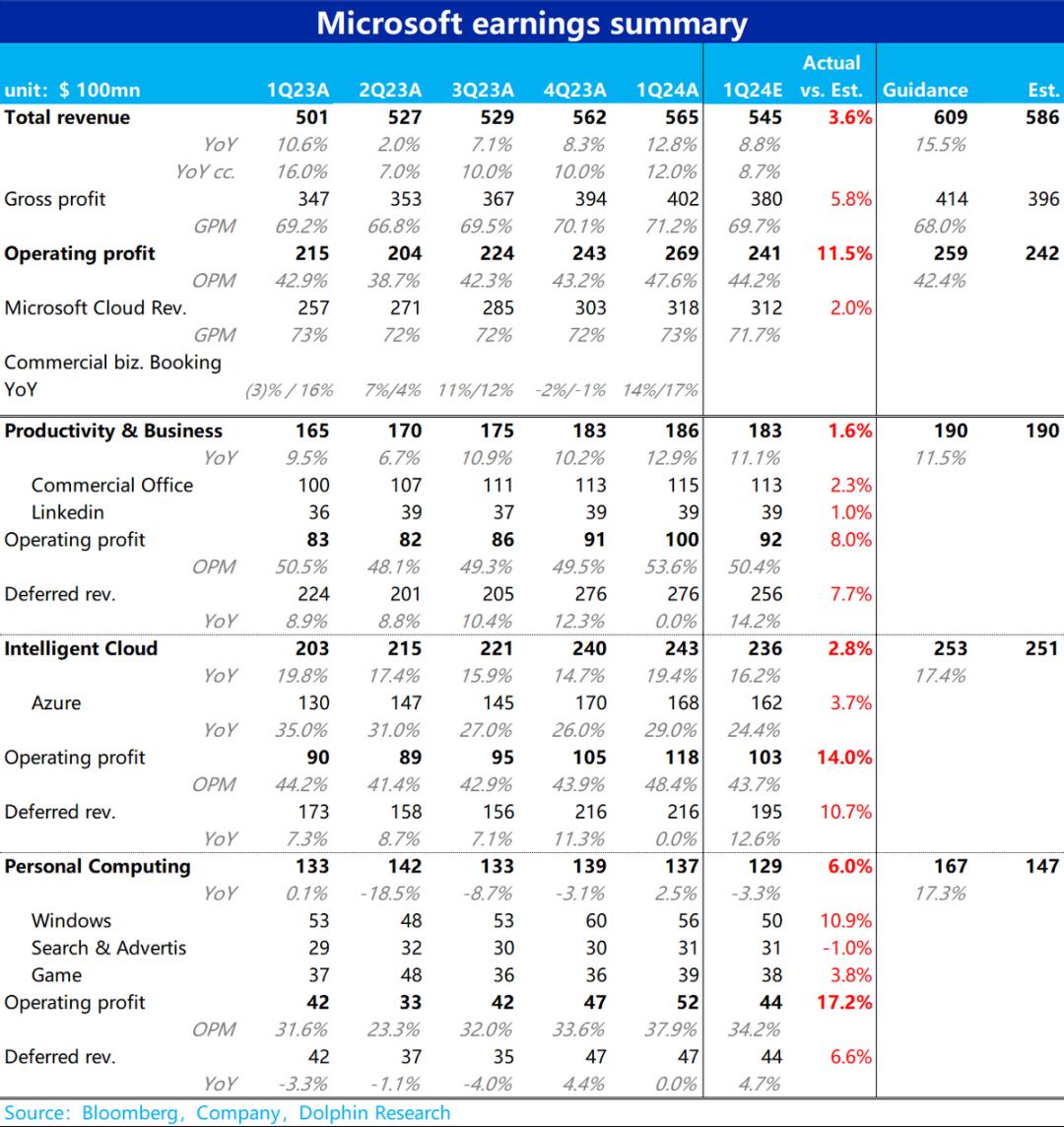

微软(NASDAQ: MSFT) 10月24日美股盘后公布了截至9月底的2024财年1季度财报,营收和利润层面的表现都不俗,要点如下:

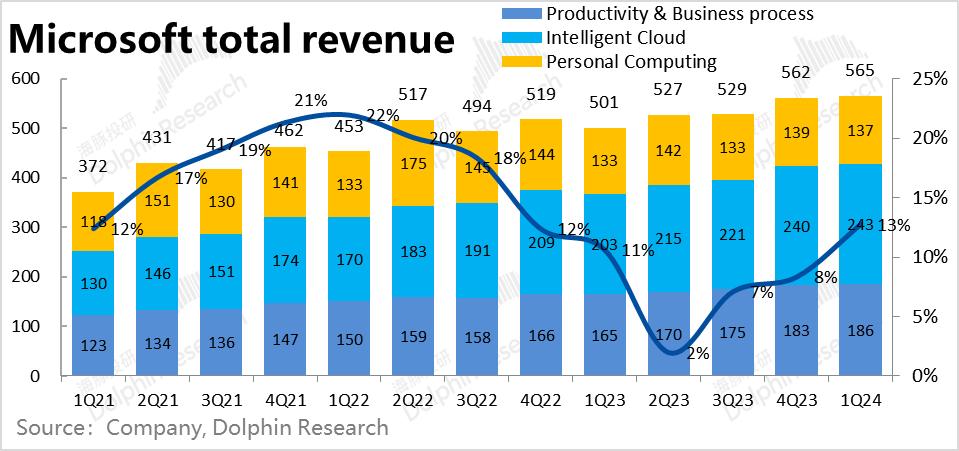

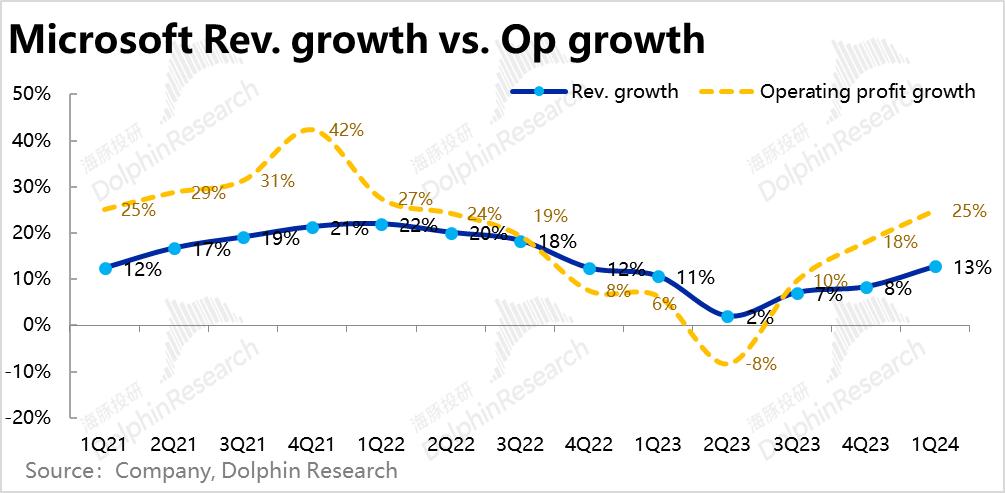

1. 营收增长复苏,利润释放更是强劲:先看总体业绩,微软本季实现营收565亿美元,明显超出市场预期的545亿。同比增速也由上季度的8.3%,大幅提升到了12.8%,增长复苏拐点正式确立。同时在AI功能逐步推出拉动产品毛利,而公司降本成效也在继续释放的共同利好下,微软本季度经营利润高达269亿,远超市场预期的241亿。经营利润率环比提升了4.4pct。靠着并不算高的营收增速,却能长期实现更高利润增长的微软正式回归了。

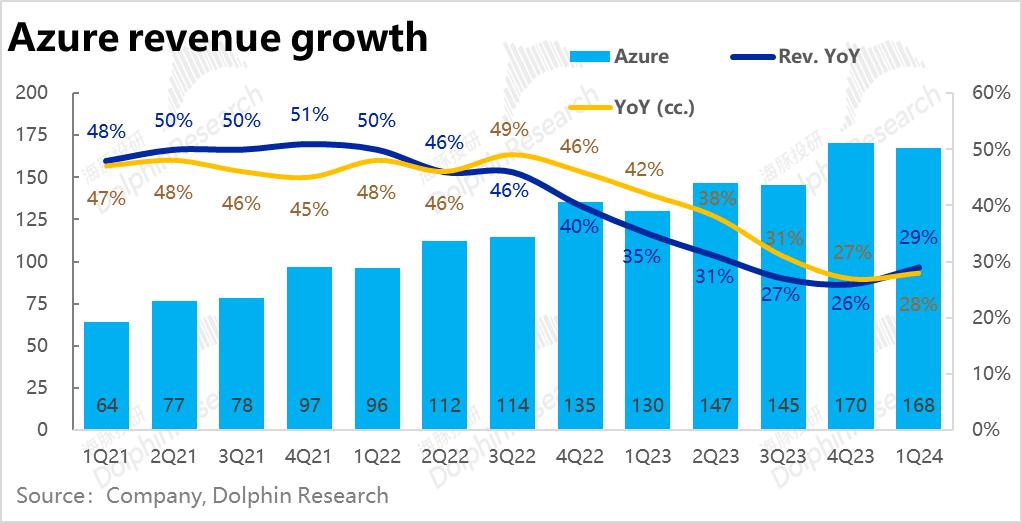

2. AI开始兑现,云计算需求反转已来?核心的本季实现营收168亿美元,同比增速在连续7个季度放缓后,本季终于重新提速到29%。虽然有基数影响和美元汇率从利空变利好的影响。但这个关键的增长反转意味着:①自今年市场的投资的主线之一--AI浪潮总算给企业带来了实际的增量云计算需求,并带动云服务商收入的增长;②欧美公司近几个季度以来,降本增效缩减云计算用量的周期已经结束。上述两个标志性事件至少发生了一个,或者二者兼有之。

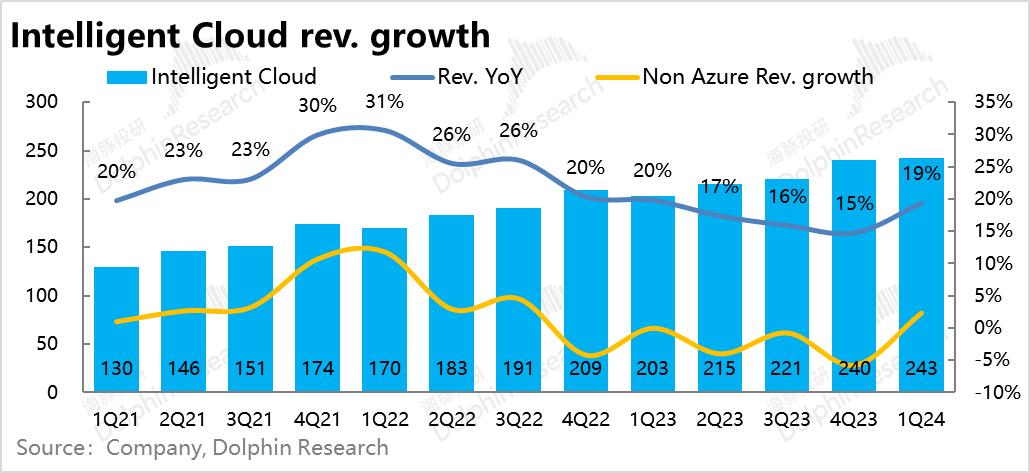

由于云计算需求的回暖,智慧云板块整体实现营收243亿美元,同比增速由15%明显提速到19%,高于公司指引和市场预期的236亿。

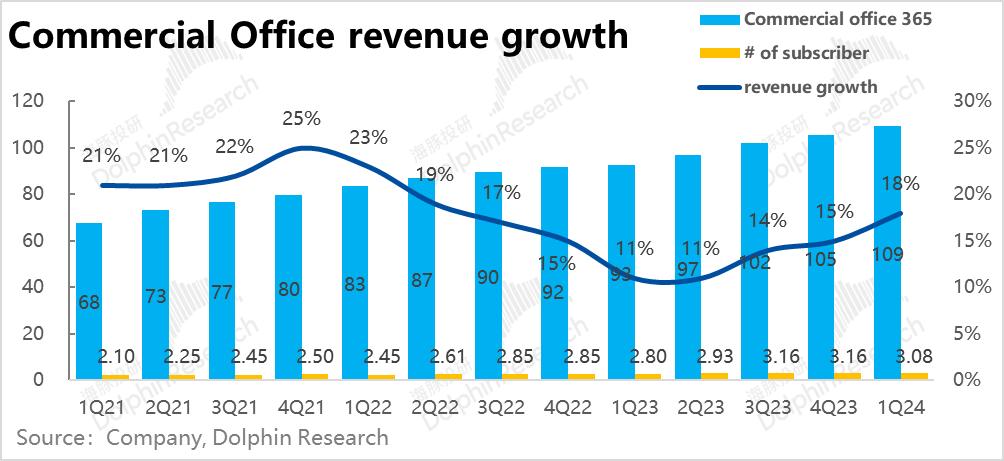

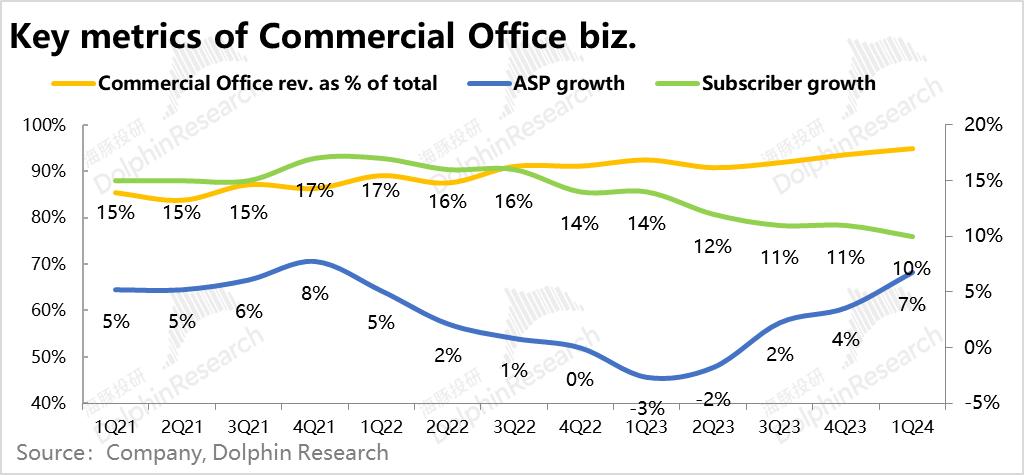

3. Office Copilot助力Office业务量稳但价增:公司另一核心业务,企业Office 365本季实现收入109亿美元,同比增速继续提升了3pct到18%。价量拆分来看,企业Office 365订阅客户数同比增长仍只有10%,用户增量见顶难以改变。但价的维度上,本季度Office 365客单价同比上升了7%。主要贡献正是Copilot等高定价AI功能的推出,使得Office在用增已很有限的情况下,仍可靠推广新功能和对应的提价,继续驱动营收的增长。

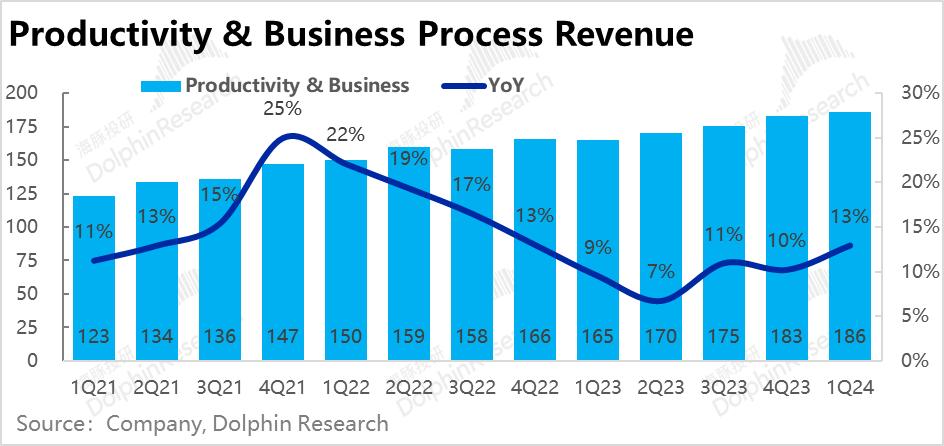

因此,本季生产力和商务流程(P&BP)板块的整体营收达到186亿美元,同比增速同样上升2pct,也出现了回暖迹象,且高于先前指引和市场预期的183亿。

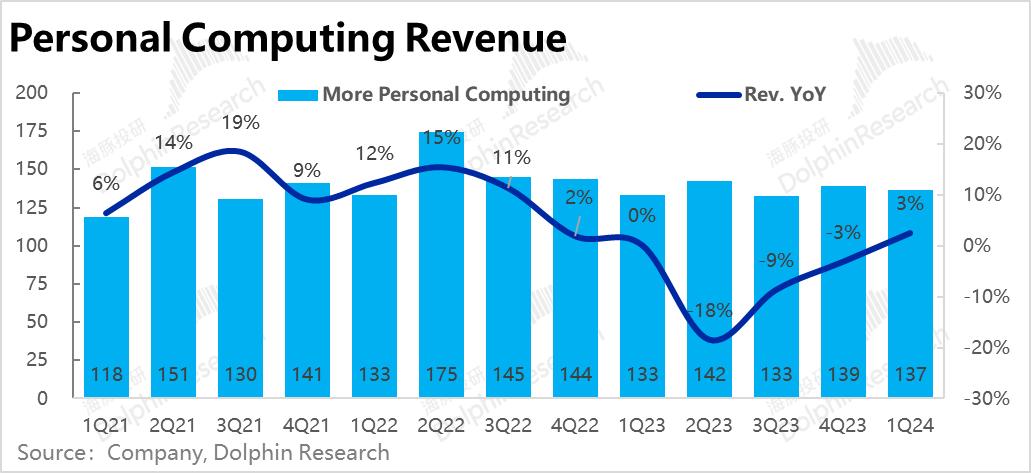

4. 个人PC业务否极泰来,反转最强劲:原先“最烂”个人PC业务在经历了数个季度的负增长后,业绩反转也更为强烈。本季板块实现营收137亿美元,增速止跌转正到3%。实际收入高出市场预期近8亿美元,超预期幅度在三大板块中最高,从拖累变为了超预期的主要贡献。具体来看,主要是Windows业务和Xbox游戏业务营收增速快速触底反弹,但硬件和Bing广告业务的复苏则比较缓慢。

5、对外产品提价、对内压低成本,经营杠杆大幅提升:营收层面,微软的增长有不错的回暖,但相比微软本季的利润改善更加显著。

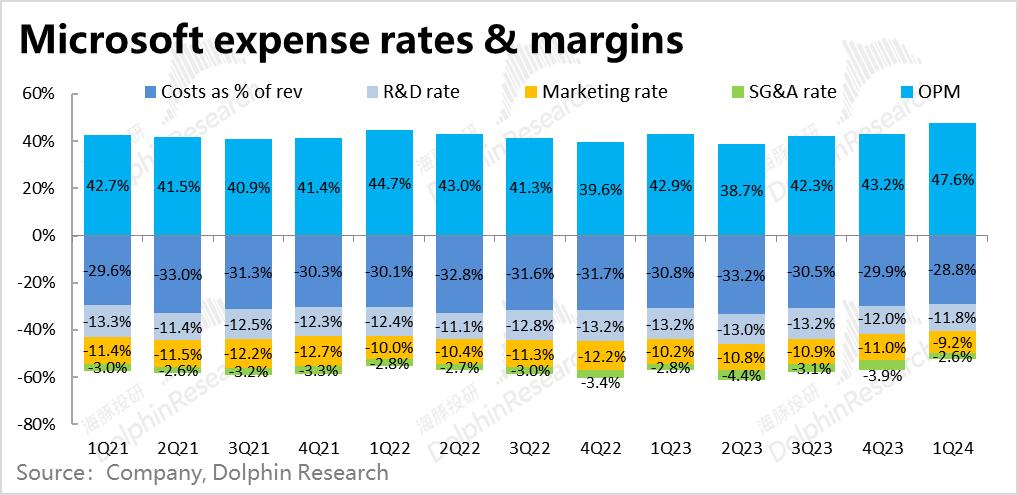

毛利上,因为营收结构中高毛利业务占比提升,和AI功能推出后云计算和生产力相关产品的提价,微软的毛利率提升到71.2%,同环比来看提升了整整1-2pct。

而费用上,营销费率本季仅为9.2%,2021年以来首次低于10%,下降最为明显。研发费率和行政管理费率在营收增长复苏的情况下,也还在继续下降。公司降本增效的成效随着增长复苏,对公司经营杠杆和利润的利好更加显著

6.下季度指引:争对下个季度的业绩指引,智慧云和生产力板块和市场预期差异不大,但同比增速相比本季度略有下降。但是个人计算业务继续大幅复苏,指引下季度营收达167亿,远超预期的147亿。

利润层面则继续好于营收,虽然由于个人计算业务占比提升,指引经营利润率环比本季度有所下降。但利润额达259亿,同样明显超出市场预期的242亿。

长桥海豚君观点:

总的来看,本季度微软的营收增长继续呈现持续复苏的趋势,微软增长的拐点已正式确立。同时叠加降本增效继续起效,利润改善的幅度比营收更好。因此微软本季财报在topline,还是bottom-line的表现都是值得认可的。

更关键的是,市场一直“高度吹捧”的AI业务,原先迟迟见不到对公司业绩实际的贡献,在微软正式推出多项Copilot功能后,也正式落地,反映到了云计算和生产力板块超预期的营收增速上。验证并打开了市场后续对AI功能业绩增量的想象空间。

但是我们也能看到,盘后市场对微软这份没有大瑕疵的业绩答卷,反应并不热烈。当期盘后涨幅不足4%。海豚君认为,一是由于在对下季度的指引中,核心的智慧云和生产力板块未能在超预期,按指引来看增速上也未能继续提速。另一点则是因为,微软当前的估值早已打入了相当多对AI相关业绩增量的预期。换言之,本次财报更多是验证并消化了市场对AI的预期,但也并没有很明显超预期的点。

因此,海豚君认为后续微软能否进一步走强,一是取决于美股宏观经历、利率等因素,另一个还是要边走边看AI到底值几斤几两。

以下是财报详细点评

一、核心业务:久待的复苏终于来临

1.1 AI浪潮下Azure增长抬头

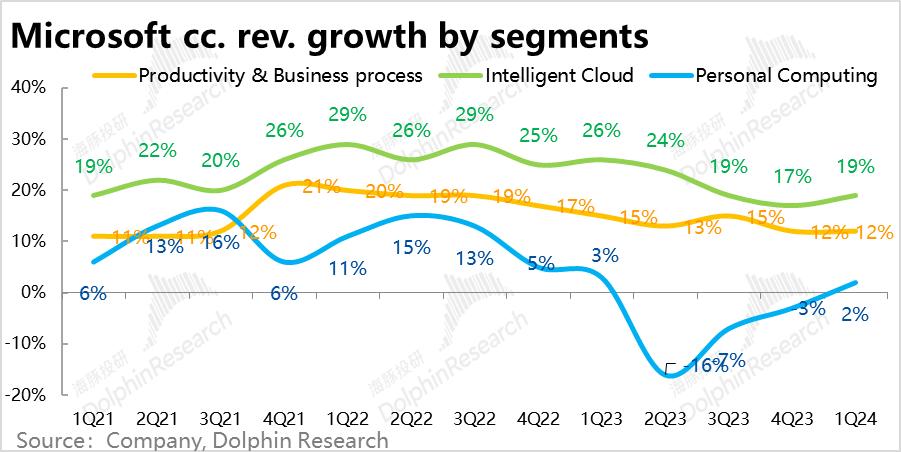

微软智慧云业务的拳头产品Azure,本季实现营收168亿美元,同比增速在连续7个季度放缓后,本季终于重新提速到29%。虽然其中有汇率的利好营销, 但Azure在恒定汇率下的真实增速相比上季度也提高了1pct。

虽然不断走低的基数下,天然使得增速有企稳反弹的迹象。但无论如何,这个反转意味着:①自今年年初以来市场关注和投资的主线之一--AI浪潮终于实际带来了更多的云计算需求,并体现到了公司的业绩上;②欧美公司近几个季度以来,降本增效缩减云计算用量的周期已经结束。上述两个标志性事件至少发生了一个,或者二者兼有之。

另外,板块内非Azure业务(包括SQL server,Visual Studio,企业咨询服务等)的营收增速同样出现了明显的反弹,止跌回升到了约2%。这同样指向企业缩减云计算相关支出的趋势已经反转。

由于核心的Azure和其他业务增长都触底反弹,本季度智慧云板块整体实现营收243亿美元,同比增速由15%明显提速到19%,高于公司指引和市场预期的236亿。

1.2 Copilot助力Office回暖

公司另一大核心业务,企业Office 365本季实现收入109亿美元,同比增速继续提升了3pct到18%。虽然去年同期正是基数最低点,剔除汇率影响后实际增速也略低些为17%,但增长回暖的趋势是确定的。

从量价角度拆分来看:1)本季企业Office 365订阅客户数同比增长了10%,较上季度迹象放缓,可见用户量见顶的大趋势无法改变,难以Office业务难以再靠量驱动

2)价的角度,本季度Office 365客单价同比上升了7%。虽然去年同期是基数最低点也有影响,但据我们测算客单价上升了超2美元,海豚君认为先前Office Copilot发布后,远超市场预期的定价驱动了Office平均客单价的明显提升,AI浪潮在Office业务上也开始有明显的业绩贡献。

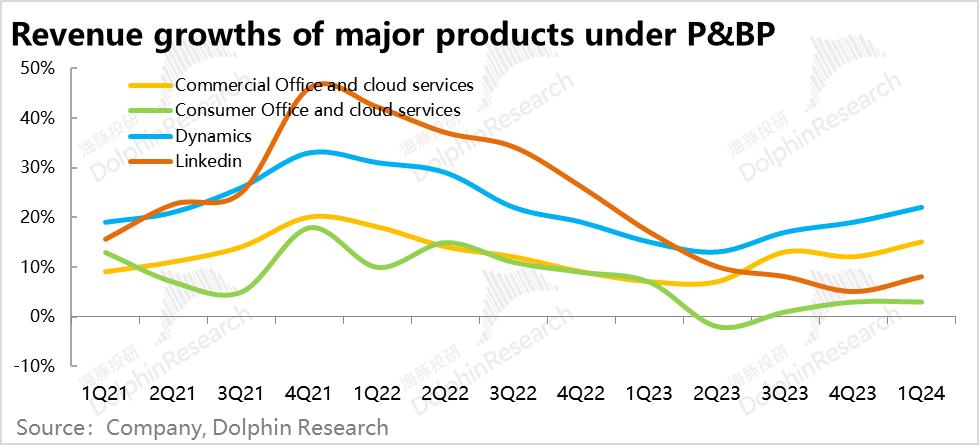

至于生产力板块中的其他业务:

① 和企业Office业务类似, Dynamics业务也展现出营收增速继续回暖的趋势,本季达到了22%。

② 而Linkedin业务即便在考虑了汇率的利好后,营收增长也恢复到了8%。

③ 仅有个人Office业务增长依旧疲软。

由于企业Office和Dynamics等核心业务的回暖,本季生产力和商务流程(P&BP)板块的整体营收达到186亿美元,同比增速上升2pct。略高于先前指引和市场预期的183亿。

二、个人PC业务超预期修复

除了核心业务的回暖,先前表现最差的个人PC业务同样有超预期的回暖。本季个人计算板块实现营收137亿美元,增速终于止跌转正到3%。从预期差的角度,实际收入高出市场预期8亿美元,是公司三大板块中营收超预期最多的板块。

分板块具体来看, 1)Windows OEM业务收入同比止跌转涨了4%;

2)以Surface产品线为主的硬件销售收入则依旧明显下降了22%

3)游戏业务内的Xbox软件和内容收入增速则已回升到13%

4)但与宏观景气度更相关的广告业务增速回升则较慢,仅从上季度的8%提升到10%,但若剔除汇率因素后增速实际持平。

三、汇率已从拖累变为利好,但业绩复苏趋势是确定的

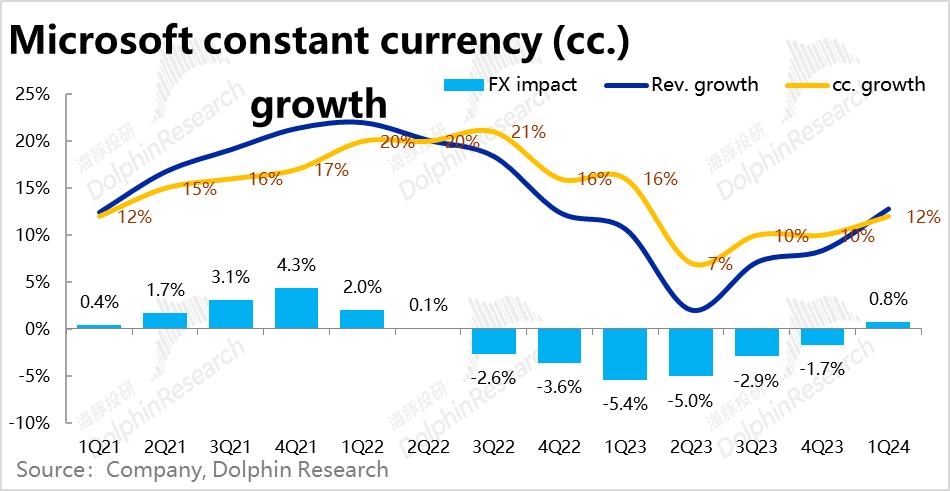

整体来看,微软本季实现营收565亿美元,明显高于市场预期的545亿,三大板块都小超预期,主要是个人计算业务的贡献,同比增速也由上季度的8%提升到13%。

而剔除汇率影响后,实际业绩增速为12%,可见汇率实际利好增速近1pct。但即便在恒定汇率假设下,本季营收增速仍提速了2pct,因此增速复苏是确定的。

从三大板块剔汇率后的真实增速来看,智慧云和个人计算业务的增速的确有所提升。但生产力流程板块的增速则基本是持平的。

四、待确认营收同样稳步回升

综上所述,微软各业务当季的营收多数出现了回暖迹象,那么反映未来增长的各种待确认的“余粮“数据表现如何?

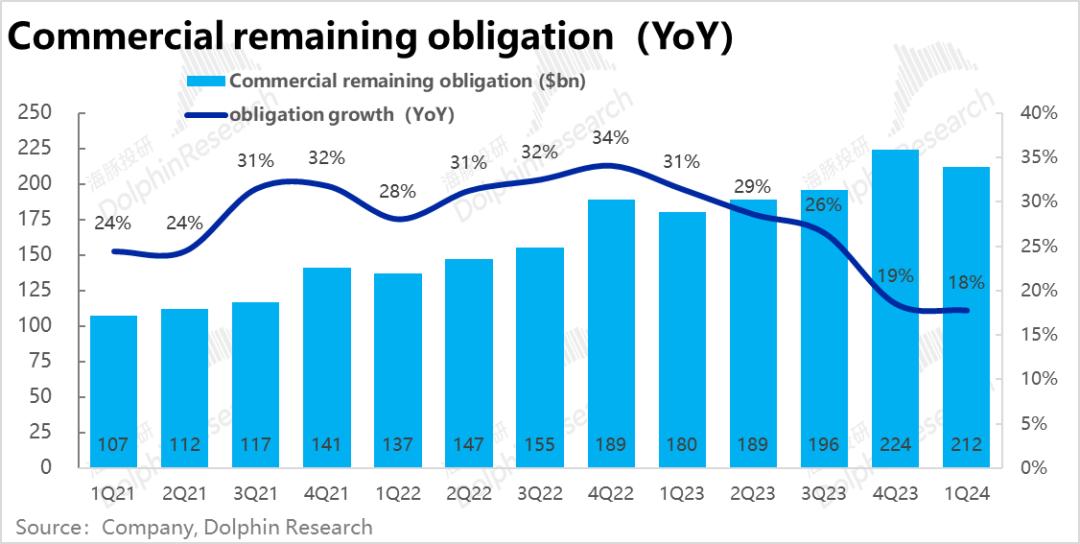

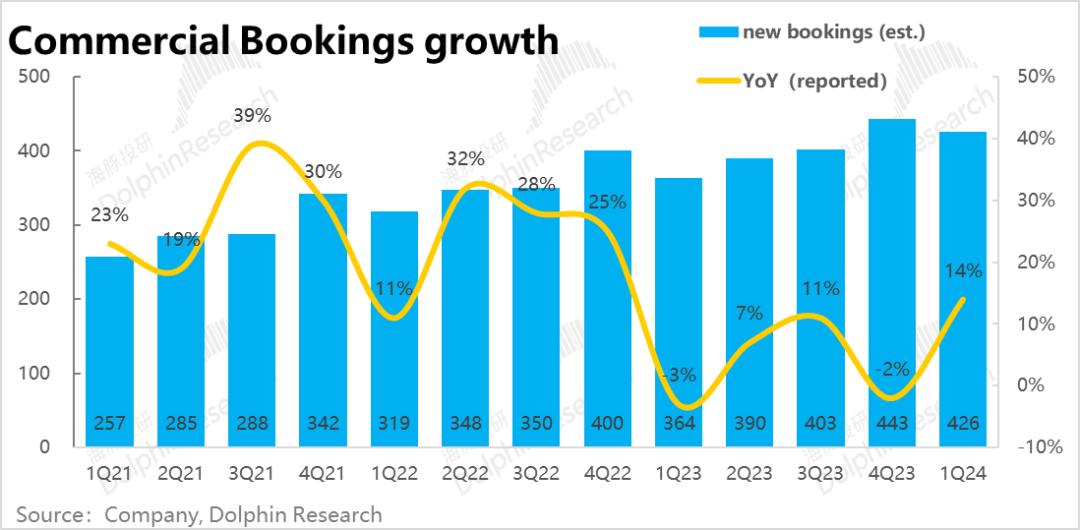

先看长期“余粮”的to B业务合约余额,本季度末的未履约合同余额(即已收到付款未确认收入的递延收入+未收到付款但已签订合同的金额)为2120亿,由于季节性的因素再度出现环比下跌,增速也继续放缓到18%,仍处于历史地位。长期“余粮”看起来并无明显改善。

而反映当季增量的新签企业业务合同金额,却有不俗的增长,同比上升了14%,虽然有去年同期是基数大底的利好,但仍能看出本季度企业新增的云计算和其他IT支出有所回升。

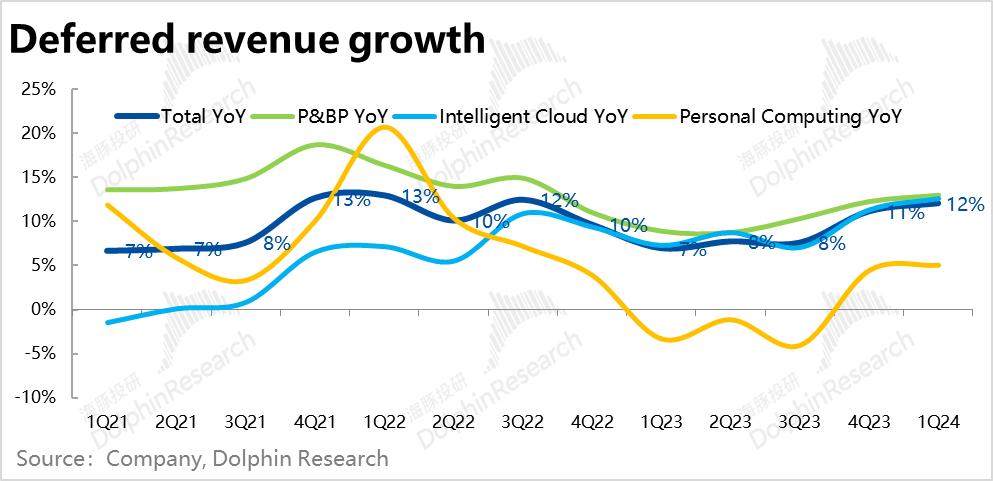

而确定性更高的短期“余粮”--递延收入本季则高达492亿美金(绝大部分会在一年内确认为收入),同比增长了12%,较上季度略有提升,和营收增速的趋势基本符合。

细分来看的话,各板块的递延收入增速也有环比有所提升,但其中当季营收修复最好的个人计算业务递延收入改善却较慢。

五、增长复苏好,利润反弹更是强劲

营收层面AI浪潮对公司业绩的贡献总算有所展现,各板块营收增长都有所修复。但在公司主动降本增效,已经通胀和美元汇率影响都在反转的助力下,微软本季的利润改善才是最显著。

1)本季度实现毛利402亿美元,毛利率明显提升到71.2%,同比环比来看都有不小的改善。据公司的解释,近两个季度毛利率持续提升主要是因为公司营收结构中高毛利业务占比提升,以及AI功能推出后,云计算和生产力板块主要产品提价。

2)费用上,公司全部三类经营费用费率都在在环比下降。其中营销费率本季仅为9.2%,2021年以来首次低于10%,下降最为明显。研发费率和行政管理费率也略有下降。可见公司降本增效的成效还在释放。

3)最终微软本季的经营利润达到了269亿美元,同比增幅达到25%,也远超市场预期的约241亿经营利润。公司经营利润的增速再度远远领先营收增长,微软重回靠规模效应和产品提价,靠着不算高的营收增长,长期稳定实现更强利润增长的轨道内。

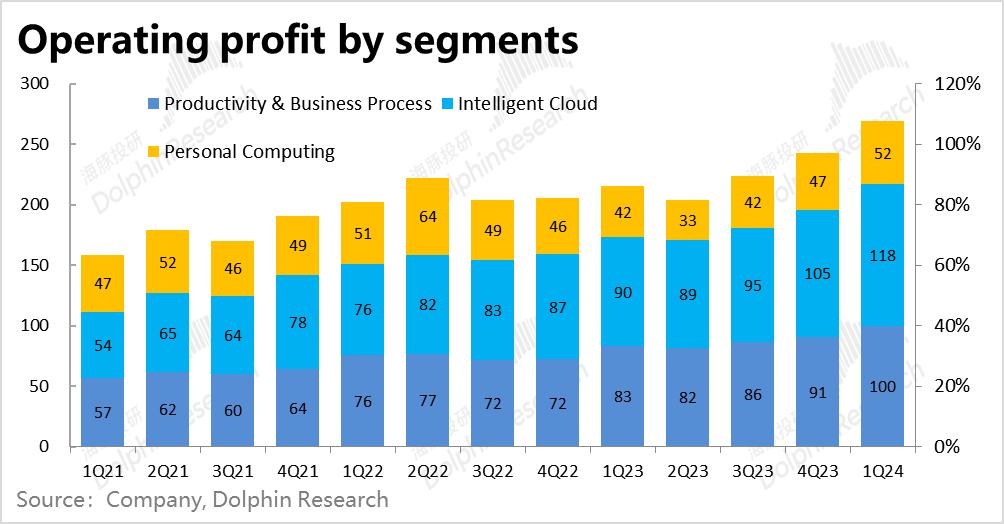

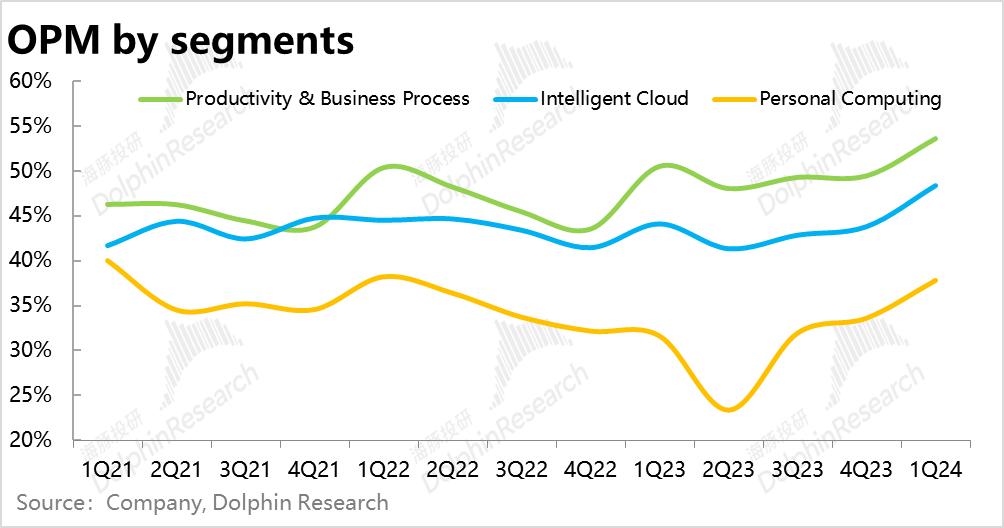

4)具体来看,各板块利润率都有不小的改善,利润率环比提升幅度都在4%-5%之间,提升幅度接近。利润绝对值上,智慧云和生产力板块分别贡献了118亿和100亿,个人PC业务贡献较少,约为52亿。相比市场预期各板块的实际表现都超出了10亿左右。

您可能关注: 微软 AI

[免责声明]如需转载请注明原创来源;本站部分文章和图片来源网络编辑,如存在版权问题请发送邮件至398879136@qq.com,我们会在3个工作日内处理。非原创标注的文章,观点仅代表作者本人,不代表轻创立场。

轻创CRM智能客户管理系统是一款全面而高效的客户关系管理工具,专门设计用于帮助企业更好地管理他们的客户资源和业务关系。该系统结合了强大的客户关系管理功能与先进的智能化技术,旨在提升客户满意度和忠诚度,从而实现更高的业务效益。